주요 IB 목표주가 상향 "극단적 비관론 회복"

AI 시장 내 성장 잠재력, 2026년 흑자 기대

저평가된 밸류에이션과 월가 신중한 낙관론

이 기사는 12월 29일 오후 4시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<유아이패스 ① 2026년 'S&P 미드캡 400 지수' 편입>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 실적 호조로 월가의 신뢰 회복

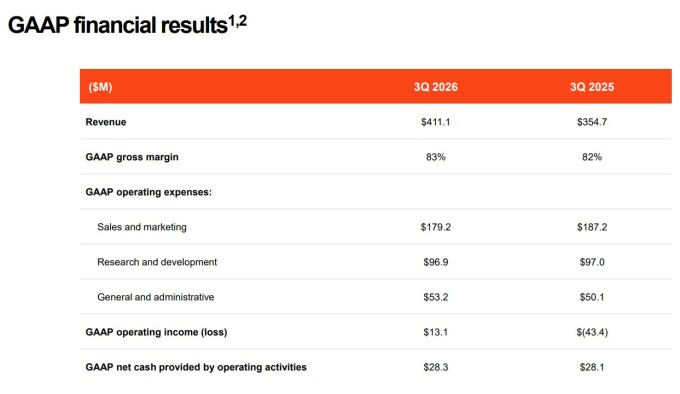

최근 발표된 유아이패스(종목코드: PATH)의 2026 회계연도 3분기 실적은 매출과 순이익 모두 시장 예상을 웃돌았다. 조정 주당순이익(EPS)은 전년 동기 대비 45% 늘어난 0.16달러로 애널리스트 예상치 0.15달러를 상회했고, 매출은 전년 동기 대비 16% 증가한 4억 1110만 달러를 기록해 컨센서스 3억 9200만 달러를 훌쩍 넘어섰다.

더욱 주목할 만한 성과는 수익성 개선이다. 회사는 1300만 달러의 영업이익을 기록하며 일반회계원칙(GAAP) 기준 첫 3분기 흑자를 달성했다. 비GAAP 기준 영업이익은 8800만 달러, 영업이익률은 21%에 달했다. 이는 2025년 초 '극단적인 비관론'에 휩싸였던 회사가 구조 조정을 통해 운영 효율성을 크게 개선했음을 보여준다.

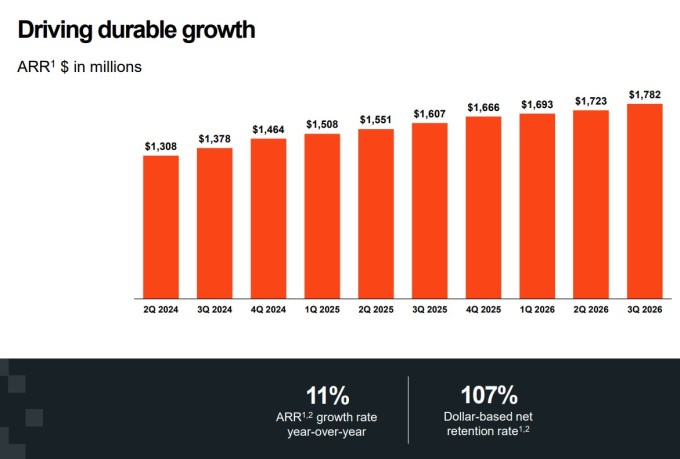

연간 반복 매출(ARR)은 전년 동기 대비 11% 증가한 17억 8200만 달러를 기록했으며, 분기 순신규 ARR은 5900만 달러로 애널리스트 추정치 5100만 달러를 상회했다. 달러 기반 순 유지율(NRR)도 107%를 유지하며 기존 고객들이 플랫폼 사용을 지속적으로 확대하고 있음을 입증했다.

다니엘 다인스 유아이패스 창업자 겸 최고경영자(CEO)는 "3분기 실적은 팀의 집중력과 일관된 실행력, 그리고 고객들이 기업 전반에 걸쳐 에이전틱 자동화를 확장하면서 나타난 모멘텀을 보여준다"고 설명했다.

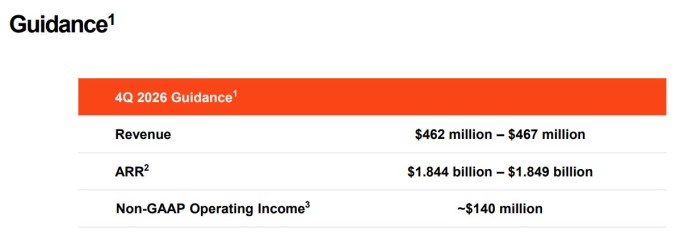

회사는 2026 회계연도 전체 매출 성장률 전망치를 기존 10.1%에서 11.5%로 상향 조정했으며, 4분기 매출 가이던스도 시장 예상을 소폭 웃도는 4억 6450만 달러(중간값)를 제시했다.

재무 건전성 측면에서도 유아이패스는 안정적이다. 15억 2000만 달러의 현금 및 현금성 자산, 시장성 유가증권을 보유하고 있어 향후 성장 투자와 시장 변동성에 대응할 여력이 충분하다.

경영진은 2026년 연간 흑자 달성이 가능할 것이라고 밝혀 운영 효율성이 크게 개선되고 있음을 시사했다. 적자 기업이 흑자로 전환되는 시점은 주가에 큰 영향을 미칠 수 있으며, 유아이패스는 이미 첫 번째 흑자 3분기를 기록하며 이정표를 달성했다.

회사가 '40의 법칙(Rule of 40, 매출 성장률 + 영업이익률 ≥ 40%)을 달성할 수 있다면, 더욱 매력적인 투자처가 될 것이다. 현재 16%의 매출 성장률과 21%의 영업이익률을 고려하면, 이미 37%로 룰 오브 40에 근접한 상태다.

◆ 월가의 목표주가 상향, 그러나 신중한 낙관론

실적 발표 이후 주요 투자은행들은 앞다투어 목표주가를 상향 조정했다. RBC 캐피털은 기존 16달러에서 19달러로 18.8% 올렸고, 트루이스트 증권은 12달러에서 17달러로 무려 41.7% 인상했다. 캐너코드 제뉴이티는 15달러에서 19달러로, BMO 캐피털은 13달러에서 17달러로 각각 높여 잡았다. 다만 이들은 대체로 기존 '보유' 의견을 고수한 채 경계모드를 풀지 않았다.

CNBC 집계에 따르면, 현재 유아이패스를 커버하는 22개 투자은행(IB) 중 3곳이 '매수', 18곳이 '보유' 의견을 제시했다. '시장수익률 하회' 의견도 1곳 있었다. 이들이 제시한 목표주가 평균은 16.11달러로, 현재 주가를 4.33% 밑돌고 있다. 월가에서 제시한 최고 목표주가는 19달러, 최저 목표주가는 12.78달러이다.

가장 적극적인 평가를 내놓은 캐너코드 제뉴이티는 '매수' 투자의견을 유지하며 "유아이패스가 2025년 초의 극단적인 비관론에서 회복하고 있다"고 밝혔다. 회사는 순신규 ARR이 계속 개선될 경우 주가 상승 여지가 더 크다고 전망했다.

RBC 캐피털은 "기대치를 뛰어넘는 견조한 3분기 실적"이라고 평가하며 순신규 ARR의 지속적인 안정화와 수익성 지표 개선 가능성을 긍정적으로 봤다. 애널리스트들은 "4분기까지 안정화가 계속될 가능성이 높다"며 구조 조정 문제가 해결된 것으로 판단했다.

그러나 대부분의 애널리스트들은 '보유' 또는 '중립' 투자의견을 유지하며 신중한 입장을 견지했다. UBS는 17달러 목표주가와 '중립' 의견을 유지하며 "장기적인 성장 지속성이 더욱 건설적인 자세를 취하는 데 가장 큰 걸림돌"이라고 지적했다. 니덤 역시 '보유' 의견을 유지하며 "개선이 지속 가능한 추세를 나타내는 것인지, 아니면 일회성 변칙인지 더 잘 이해하고 싶다"고 밝혔다.

트루이스트 증권은 목표주가를 대폭 상향했음에도 "에이전트 기능에 의한 지속적인 실행과 성장 변곡점이 더욱 명확해질 때까지는 신중한 입장을 유지하겠다"는 뜻을 분명히 했다. DA 데이비드슨도 "성장 잠재력에 대한 확신을 갖기 전에 더 일관된 실행력을 보고 싶다"며 '중립' 의견을 고수했다.

월가의 메시지는 명확하다. 방향은 맞지만, 몇 분기에 걸친 일관된 실행력을 입증해야 한다는 것이다.

◆ 저평가된 밸류에이션, 상승 여력 충분

AI 모델을 기업 워크플로우에 연결하는 허브로서 부활을 꿈꾸는 유아이패스의 매력적인 측면 중 하나는 여전히 저평가된 밸류에이션이다. 현재 2026년 애널리스트 전망 기준 선행 매출 대비 주가(P/S) 배수는 6배 미만 수준에 머물고 있다. 83%가 넘는 매출총이익률과 34%의 5년 매출 연평균 성장률이라는 인상적인 지표를 고려하면, 이는 상당한 할인 상태로 평가된다.

시장 전문가들은 유아이패스가 AI 오케스트레이션 도구의 선두주자로 자리잡을 경우, 시장 규모와 현재 기업가치를 감안할 때 주가가 10배 성장할 이른바 '텐배거' 잠재력을 지니고 있다는 전망을 내놓고 있다.

TD 코웬의 새로운 목표주가는 2026년 기업가치 대비 잉여현금흐름의 약 18배, 기업가치 대비 매출의 약 4배 수준이다. 매출 성장세가 계속 가속화된다면, 유아이패스는 2026년 차세대 AI 시장의 또 다른 승자가 될 가능성이 있다는 전망이 지배적이다.

◆ 넘어야 할 과제들

물론 유아이패스 앞에는 여전히 과제들이 놓여 있다. 첫째, 순신규 ARR의 지속적인 개선이 필요하다. 3분기 5900만 달러는 긍정적이지만, 불변 통화 기준으로는 전년 대비 5% 감소했다는 UBS의 지적처럼, 환율 효과를 제외한 실질 성장세를 면밀히 관찰해야 한다.

둘째, 달러 기반 순 유지율(NRR)의 추가 개선이다. 현재 107% 수준에서 머물고 있는 NRR이 10% 초중반으로 상승해야 기존 고객들의 플랫폼 확장이 본격화되고 있다고 판단할 수 있다.

셋째, 에이전트 기능의 수익화 속도다. 경영진은 올해 에이전트 기술로 인한 상당한 매출 기여는 기대하지 않는다고 밝혔다. 이는 현실적인 접근이지만, 동시에 에이전트 수익화가 아직 초기 단계임을 시인하는 것이기도 하다. 950개 고객사가 개발 중이라는 점은 긍정적이지만, 이것이 실제 유료 전환으로 이어지는 속도가 중요하다.

넷째, 경쟁 환경의 심화다. AI 에이전트 시장에는 스타트업부터 마이크로소프트(MSFT), 구글(GOOGL) 같은 빅테크까지 많은 플레이어들이 진입하고 있다. 특히 오피스 365 등에 무료 업무 자동화 툴 배포가 가능한 공룡기업 마이크로소프트는 큰 위협으로 꼽힌다.

RBC가 지적했듯이 "경쟁이 치열한 에이전트 오케스트레이션 기회"에서 더 중요한 견인력을 확보해야 한다는 과제가 남아 있다. 초기 고객 채택 단계에서 경쟁 환경의 어려움도 예상된다.

◆ 신중한 낙관론이 지배하는 2026년

유아이패스의 2026년 전망은 "신중한 낙관론"으로 요약할 수 있다. 회사는 강력한 3분기 실적으로 구조 조정 노력이 결실을 맺고 있음을 입증했다. AI 에이전트 오케스트레이션이라는 차세대 성장 동력을 확보했고, RPA 경험을 바탕으로 한 경쟁 우위를 보유하고 있다. S&P 미드캡 400 지수 편입은 기관 투자자들의 관심을 더욱 끌어올릴 것이다.

무엇보다 매출 대비 6배 미만의 밸류에이션은 매력적이다. 15억 달러가 넘는 현금을 보유한 건전한 재무구조, 83%의 매출총이익률, 34%의 5년 매출 연평균 성장률은 인상적인 펀더멘털을 보여준다. 연간 흑자 전환이 가능할 것이라는 경영진의 자신감도 고무적이다.

그러나 월가가 대부분 '보유' 또는 '중립' 의견을 유지하고 있다는 점도 주목해야 한다. 개선이 지속 가능한 추세인지, 아니면 일회성 현상인지에 대한 확신이 부족하다는 의미다. "몇 분기 동안 일관된 실행"을 지켜본 후에야 더 적극적인 투자의견을 제시할 수 있다는 것이 중론이다.

투자자들에게 유아이패스는 매력적이지만 아직 입증되지 않은 성장 스토리를 제공한다. 단기적으로는 4분기와 2027 회계연도 초반의 실적 추이를 면밀히 관찰하며, 경영진이 제시하는 전략과 실행력이 일치하는지 확인하는 것이 현명한 접근법이 될 것이다.

2026년은 회사가 AI 에이전트 시대의 진정한 승자로 자리매김할 수 있는지를 판가름할 중요한 해가 될 것이다. 에이전틱 AI가 차세대 주요 기술로 부상하면서 다양한 벤더의 특화된 AI 에이전트를 중앙에서 조율할 수 있는 플랫폼 수요는 분명히 커질 것이다. 유아이패스가 이 기회를 성공적으로 포착한다면, 저평가된 현재 주가는 의미 있는 투자 기회가 될 수 있다.

kimhyun01@newspim.com