AI 핵심 요약

beta- 미국 인프라 건설 솔루션 기업 스털링 인프라스트럭처가 5월 5일 주가 52% 폭등 후 6일 886달러까지 치솟으며 이틀 연속 신고가를 경신했다.

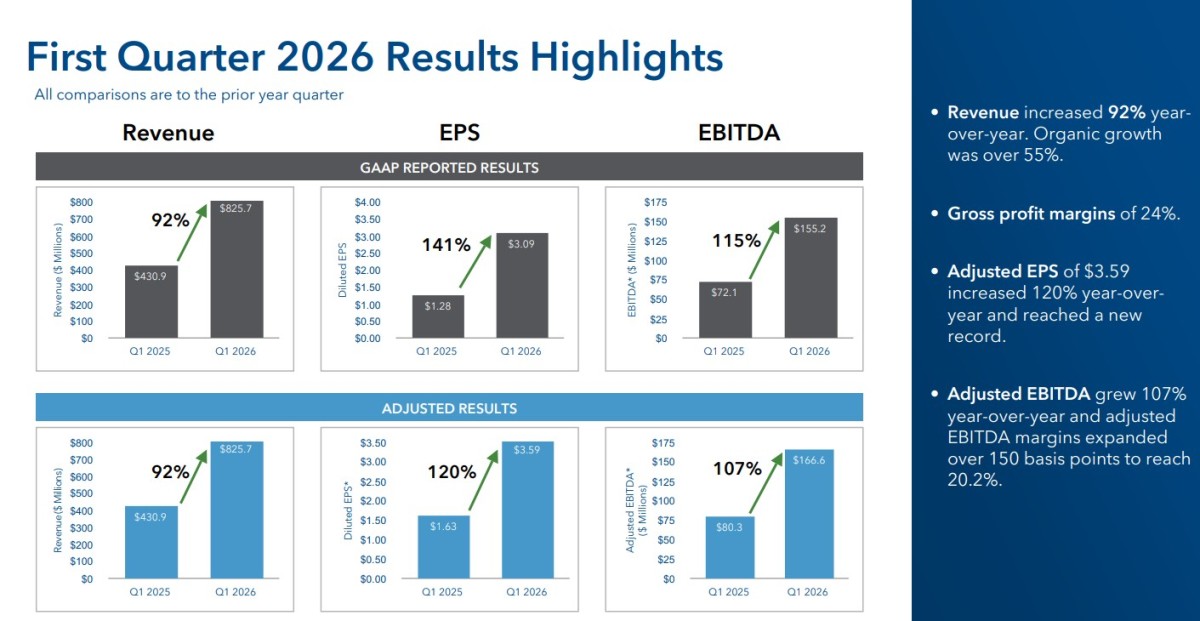

- 1분기 매출 8억 2570만 달러로 전년 동기 대비 92% 성장했고 조정 EBITDA 마진이 20.2%로 1분기 기준 역대 최고를 기록했다.

- 2026년 연간 매출 가이던스 37억 5000만 달러로 시장 예상치를 20% 상회하며 구조적 성장 신호를 확인시켰다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

E-인프라 부문의 폭발적 성장으로 기대↑

반도체 캠퍼스 수주로 새로운 성장 기회

이 기사는 5월 7일 오후 4시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국의 인프라 건설 솔루션 기업 스털링 인프라스트럭처(종목코드: STRL)가 이틀 연속 역사적 신고가를 갈아치웠다. 5일(현지시간) 주가는 전일 종가 529.49달러에서 806달러로 단 하루 만에 52.22% 폭등했고, 이튿날인 6일에도 886.22달러로 추가 상승하며 장중 888.95달러까지 치솟았다. 상장 이래 최고가를 이틀 연속 경신한 이례적 랠리의 배경에는 시장의 예상을 압도한 1분기 실적과 그 실적이 단발성 호재가 아닌 구조적 성장의 신호임을 확인시켜 준 연간 가이던스 대폭 상향이 자리하고 있다.

◆ 1분기 사상 최대 실적의 의미

촉매는 5월 4일 장 마감 후 공개된 2026년 1분기 실적 발표였다. 매출은 월가 예상치를 2억 3,370만 달러 초과한 8억 2,570만 달러를 기록하며 전년 동기 대비 92% 성장했다. 비일반회계원칙(Non-GAAP) 기준 희석 주당순이익(EPS)은 3.59달러로, 애널리스트 컨센서스를 1.40달러나 상회했다.

수익성 지표는 매출 이상의 가파른 상승세를 보였다. 순이익은 9,600만 달러(희석 주당 3.09달러)로 전년 동기 대비 141% 증가했고, EBITDA는 1억 5,520만 달러로 115% 늘었다. 조정 기준으로도 조정 순이익 1억 1,130만 달러(희석 주당 3.59달러)는 122% 성장했으며, 조정 EBITDA는 1억 6,660만 달러로 107% 증가했다. 특히 조정 EBITDA 마진은 전년 동기 대비 150bp 확대된 20.2%를 기록해 1분기 기준 역대 최고 마진율을 달성했다.

이번 실적에는 지난해 인수한 전기 서비스 전문 업체 CEC의 기여분(1억 5,610만 달러)이 포함되어 있다. 그러나 CEC 효과를 제외한 유기적 성장만으로도 매출이 55% 이상 증가했다는 점은 이번 실적이 단순한 인수 효과에 기댄 외형 확대가 아님을 방증한다.

재무 건전성 역시 탄탄하다. 1분기 영업활동 현금흐름은 1억 6,560만 달러에 달했으며, 분기 말 현금 및 현금성 자산은 5억 1,190만 달러를 확보했다. 부채 2억 8,700만 달러를 감안한 순현금은 2억 2,400만 달러 흑자로, 1억 5,000만 달러 규모의 리볼빙 신용 한도도 전액 미사용 상태로 남아 있다. 분기 중에는 주당 평균 305.14달러로 1,230만 달러 규모의 자사주를 매입했으며, 잔여 자사주 매입 한도는 3억 6,200만 달러에 이른다.

◆ 연간 가이던스 대폭 상향...시장 전망을 20% 뛰어넘다

실적 발표와 함께 발표된 연간 가이던스는 투자자들의 매수세에 불을 붙인 또 하나의 결정적 요인이었다. 회사는 2026년 전체 매출 가이던스(중간값)를 37억 5,000만 달러로 제시했는데, 이는 기존 애널리스트 평균 예상치 31억 4,000만 달러를 20% 가까이 상회하는 수치다. 전년 대비로는 51% 성장에 해당한다.

수익성 전망도 마찬가지로 공격적이다. 조정 희석 EPS는 72% 증가한 18.73달러(중간값), 조정 EBITDA는 70% 성장한 8억 5,800만 달러(중간값)를 목표로 제시했다. 구체적인 범위로는 매출 37억~38억 달러, 조정 순이익 5억 7,200만~5억 9,200만 달러, 조정 희석 EPS 18.40~19.05달러, 조정 EBITDA 8억 4,300만~8억 7,300만 달러다.

부문별로 보면 E-인프라 솔루션 부문이 성장의 중심축이다. CEC의 연간 기여분을 포함해 80% 이상 성장이 전망되며, 조정 영업이익률은 20% 중반대를 목표로 한다. 기존 E-인프라 사업만으로도 60% 이상 성장이 예상된다. 운송 솔루션 부문은 한 자릿수 초중반 성장, 빌딩 솔루션 부문은 소폭 매출 감소와 두 자릿수 초반 조정 영업이익률이 전망된다.

◆ E-인프라 솔루션 174% 성장...기업의 무게중심이 바뀌다

이번 실적을 관통하는 핵심 키워드는 단연 'E-인프라'다. 전기 인프라 솔루션(E-Infrastructure Solutions) 부문은 1분기 매출 5억 9,770만 달러로 전년 동기 대비 174% 성장했다. CEC 효과를 배제하더라도 유기적 성장률이 100%를 넘어섰다는 점은 이 부문의 내재적 성장 동력이 얼마나 강력한지를 단적으로 보여준다. 조정 영업이익은 1억 4,030만 달러로 177% 늘었으며, 경영진은 "CEC 인수에 따른 마진 희석 효과에도 불구하고" 오히려 마진이 확대됐다고 강조했다.

E-인프라 부문의 폭발적 성장 배경에는 하이퍼스케일 데이터센터 수요의 구조적 팽창이 있다. 과거 일반적인 서버 룸 규모에서 수천 에이커에 달하는 대형 캠퍼스 단지로 진화하는 하이퍼스케일 데이터센터 트렌드가 스털링의 사업 기회를 폭발적으로 확장시키고 있다. 현재 E-인프라 서명 수주잔고의 90% 이상이 데이터센터, 반도체 공장, 제조시설 등 이른바 '미션 크리티컬' 프로젝트로 구성되어 있으며, 특히 텍사스와 애틀랜타·남동부 지역의 데이터센터 수요가 두드러진 성장세를 보이고 있다.

CEC 인수 시너지도 예상보다 빠르게 현실화되고 있다. 부지 개발과 전기 공사를 동시에 제공하는 '통합 수주' 방식이 당초 경영진 기대보다 6~8개월 앞당겨 가시화됐다. 현재 두 곳의 데이터센터 캠퍼스에서 부지 개발과 전기 공사를 통합 방식으로 동시 수행 중이다. 조 쿠틸로 최고경영자(CEO)는 이 과정을 단순한 '통합(integration)'이 아닌 '동화(assimilation)'로 규정하며 양 사업의 유기적 결합 속도에 만족감을 드러냈다.

수주잔고의 팽창은 미래 성장에 대한 가장 직접적인 신호다. E-인프라 서명 수주잔고는 전년 동기 대비 123% 증가했고, CEC를 제외하더라도 74% 늘었다. 회사 전체의 서명 수주잔고는 38억 달러로 78% 증가했으며, 결합 수주잔고는 51억 5,000만 달러로 131% 급증했다. 여기에 고확률 미래 단계 기회 13억 달러 이상을 더하면 총 사업 가시성 풀은 65억 달러에 근접하는데, 이는 연초 대비 약 20억 달러 증가한 수치다. 1분기 수주 대 소진 비율은 수주잔고 기준 2.1배, 결합 수주잔고 기준 3.5배에 달했다.

◆ 반도체 메가 팹 수주...'수십 년의 기회'가 열리다

이번 분기의 가장 전략적으로 중요한 사건은 5억 달러 규모의 반도체 제조 캠퍼스 1단계 부지 개발 공사 수주다. 조인트벤처 방식으로 진행되는 이 프로젝트는 완공 시점이 2027년 말 또는 2028년 초로 예상된다.

쿠틸로 CEO는 이 계약이 단순한 대형 수주를 넘어 "수십 년에 걸친 사업 기회"의 시작점이라는 점을 분명히 했다. 반도체 제조 캠퍼스는 특성상 장기간에 걸쳐 단계적으로 확장되는 구조여서, 1단계 이후에도 추가적인 사업 범위 확대 가능성이 높다. 경영진은 반도체 시장이 데이터센터와 함께 향후 수십 년의 성장을 이끌 핵심 축이 될 것으로 전망하고 있다.

이번 수주는 스털링의 사업 모델이 단순한 인프라 시공업체를 넘어 미국 첨단 제조 인프라 구축의 전략적 파트너로 진화하고 있음을 보여주는 상징적 사건이다. E-인프라 서명 수주잔고, 미서명 전기 공사 계약, 향후 단계별 부지 개발 기회를 합산하면 현재 50억 달러를 돌파하며, 이는 연말 대비 20억 달러 증가한 수치다.

▶②편에서 계속됨

kimhyun01@newspim.com