이 기사는 2월 27일 오전 12시29분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 일본 증시는 전인미답의 길을 걷고 있다. 35년만에 사상 최고치를 돌파한 후 내딛는 모든 걸음이 새로운 기록이다. 그 낯선 길 위에서 시장 참여자들의 생각도 복잡하다. 오를 만큼 오른 게 아닐까 하는 불안과 이 정도에서 흐지부지될 랠리는 아닐 것이라는 기대 섞인 믿음이 공존한다.

주식을 대하는 태도는 저마다 다르지만, 주식시장은 꼼꼼한 리스크 관리를 통해 안정적인 고정수입(Fixed Income)을 추구하는 곳은 아니다. 꿈을 사고 파는 곳, 기대와 욕망에 이끌려 위험을 감수하는 곳이다.

도쿄 증시에 먹을 게 더 남았다는 믿음의 한 켠에는 "도쿄 증시의 생체 리듬이 비로소 주식시장 본연으로 돌아가려 한다"는 인식이 자리한다. 기업들이 다시 `성장의 꿈`을 꾸기 시작했고 잠자던 시장의 야성도 깨어나는 중이니 투자자들도 지난 수십년간 몸에 배었던 단타 스윙에서 벗어나 진득해져야 한다는 것이다.

이는 나라 안팎에서 더 많은 돈이 도쿄 증시로 향할 것이라는 기대와 맞닿아 있다.

1. 가격부담? 1989년에 비하면

도쿄증시의 닛케이225지수는 지난 22일 사상최고치를 경신한 후로도 이익실현 매물을 소화하며 전날(2월26일)까지 오름세를 이어갔다.

과열 신호는 요란하다. 기술적 지표는 시장의 피로가 상당히 누적됐음을 보여준다. 닛케이225지수의 14거래일 상대강도지수(RSI)는 80에 육박해 과매수 영역 깊숙한 곳으로 들어섰다. 지난 2월8일 이후 해당 RSI는 계속 70선을 웃돌며 단기 과열 영역에 머물러 있다.

이런 상황에서는 언제 조정이 나타나도 이상할 게 없다. 오히려 사나흘 쉬며 하방을 다지고 가는 게 장기적으로 더 낫다.

35년만에 최고점 돌파를 이뤄냈다는 흥분은 1989년의 슈거하이(Sugar High)와 오버랩된다. 아름다운 음미나 반추와는 거리가 멀다. 흥분 뒤 찾아왔던 당시의 허탈하고 잔혹했던 버블붕괴의 기억이 뒤따라서다. 그러니 `이번에도 같은 결말이 예정돼 있을지 모른다`는 두려움은 전혀 어색하지 않다.

이 두려움을 불식시키려는 논리 가운데 하나가 35년전의 거품에 비하면 지금 도쿄증시는 거품축에도 못 낀다는 것이다.

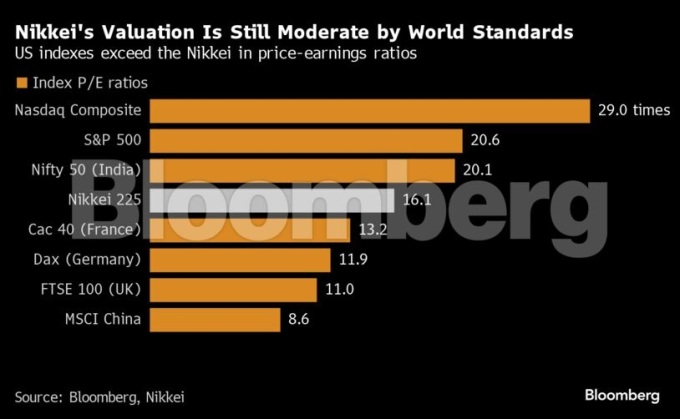

니혼게이자이에 따르면 1985년 4월 1만2600선이던 닛케이지수가 5년 사이 3만8915로 치솟는 동안 주가수익률(PER)은 무려 62.8배로 불어났다. 12개월 예상 순익의 60배 넘는 가격에 주식이 거래됐다. 반면 지난 2월22일 닛케이지수가 사상 최고치를 경신했던 순간의 PER은 16배로, 35년전 밸류에이션의 4분의 1에 불과하다.

개별 종목들의 밸류에이션을 비교해 봐도 그렇다. 1989년말 미쓰비시 중공업과 신일본제철의 PER은 51배 및 65배에 달했고, 마루베니 상사 등은 100배를 넘어섰다.

만화같은 밸류에이션을 정당화하기 위해 당시 도쿄 증권가는 큐레이시오(Q-Ratio)라는 개념까지 가져왔다. 이는 주가를 주당 실질 순자산으로 나눠 산출한 값으로, 시장에서는 기업들의 보유 부동산 가치를 활용해 주가를 정당화하는 논리 구조를 만들어냈다. 거품(부동산)으로 거품(증시)을 합리화하던 시대였다.

지금은 그 때만큼의 억지스러움도, 눈튀어나올 만큼의 높은 PER 종목도 없다.

2. 계속 물 들어온다

그래서 MUFJ자산운용의 이시가네 기요시 수석 펀드매니저는 "도쿄 증시가 여기서 밀리면 저가 매수에 나설 것"이라고 말한다.

일본 증시에 비중확대 의견을 취하고 있는 이시가네 매니저는 블룸버그와 인터뷰에서 당장은 매수할 생각이 없지만 일본 증시는 기업들의 수익성 개선과 펀더멘털에 의해 지지를 받고 있기에 "밀리면 저가매수" 전략이 유효하다고 밝혔다.

플래티넘 자산운용의 포트폴리오 매니저 제임스 할세의 생각도 비슷하다.

그는 "이번 랠리는 견고한 펀더멘털 동력에 바탕하고 있다"며 "기업 지배구조 개혁과 주주 배당 개선에 힘입어 랠리는 한동안 지속될 수 있다"고 말했다. 최근 도쿄 증시의 탁월한 성과로 글로벌 펀드들 사이에서는 일본 증시 비중을 늘려야 한다는 압박 역시 더 커질 것이라고 했다.

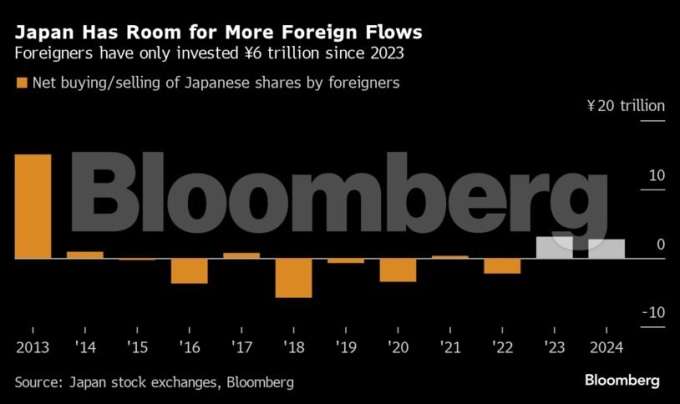

이스트스프링 인베스트먼트(Eastspring Investments)의 포트폴리오 매니저 올리버 리(Oliver Lee) 역시 이달초 보고서에서 외국인 자금의 도쿄증시 유입은 아직 중간점도 돌지 않았다고 판단했다.

2023년 이후 지금까지 일본 증시로 유입된 자금은 6조엔을 밑돌고 있다. 아베노믹스가 한창 세간의 관심을 끌던 2013년 한 해 동안 유입된 외국인 자금(15조엔, 995억달러)의 절반에도 못미친다.리 매니저는 "도쿄 증시는 선진국 시장 대비 여전히 저렴한 상태인데도, 글로벌 투자자들의 도쿄 증시 할당은 여전히 외소한 편"이라고 했다.

그만큼 도쿄 증시로 되돌아올 자금이 여전히 많다는 이야기다. 더구나 2년 넘게 지속된 엔 약세 흐름으로 달러 기반 투자자들에게 도쿄 증시는 2021년 10월보다 더 저렴한 상태다.

IG 오스트레일리아의 시장 분석가인 토니 시카모어는 "임박한 BOJ 정책변경에 대한 시장의 포지셔닝, 강한 기업 실적, 그리고 구조적 시장 변화를 감안할 때 도쿄 증시 랠리가 더 뻗어나가지 못할 이유가 없다"며 "향후 수개월 닛케이225지수가 4만2000~4만3000선까지 상승하는 폭발적 움직임이 나타날 수 있다"고 내다봤다.

지난주 뱅크오브아메리카는 닛케이225지수의 연말 목표가를 종전 3만6000에서 4만으로 상향했다. 노무라와 JP모건도 상향수정에 동참했다.

osy75@newspim.com